机构洞察:农业信贷银行外汇周刊 29/11/24

上调美元展望

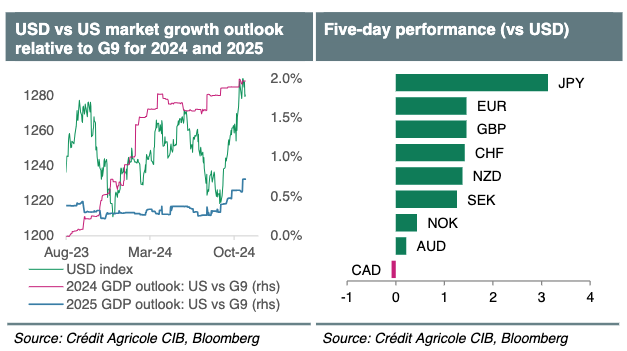

在美国 11 月大选之后,我们上调了对美元的展望。当选总统唐纳德·特朗普第二任期内的贸易关税和财政刺激措施可能会给美国经济增长和通胀带来适度提振,并缩短美联储的宽松周期。美元价格已经存在许多积极因素,2025 年美元价格应该会持续接近但不会超过近期高点。特朗普“弱美元主义”的回归和市场对美国财政主导地位的担忧可能会在 2026 年进一步拖累美元。

欧元可能继续受到经济疲软、欧洲政治和地缘政治风险以及美国关税焦虑和欧洲央行降息的压力。欧元价格似乎存在许多负面因素,超卖和低估的欧元/美元可能在 2025 年稳定在近期低点附近,并在长期内回升至 1.10。英镑可能继续充当欧元的高收益避险货币,并从现在开始跑赢欧元。

随着美联储降息和日本央行加息,美日利差不断走低,而美元/日元的波动率仍然居高不下,这将降低其套利吸引力并拖累汇率走低。然而,这将是一段坎坷的旅程。虽然中国关税威胁将在 2025 年对澳元和新西兰元造成压力,但它们与美元的利差应该不会。澳大利亚央行应继续推迟降息,可能会完全错过本次降息周期。预计新西兰央行将与美联储同步降息。全球经济增长强劲应该会使澳元和新西兰元在 2026 年复苏。

利率回归接近零和估值过高的前景使瑞郎成为我们最喜欢的融资货币,尽管近期的政治/地缘政治不确定性可能会使其比最初预想的更长时间保持坚挺。我们

预计斯堪的纳维亚半岛经济将温和复苏,由于该地区经济前景不那么低迷,其表现仍将优于欧元,我们仍看好挪威克朗。只要加拿大与美国的贸易关系不会面临越来越大的困难,加元兑美元应该能够保持坚挺。

下周的焦点将是 11 月非农就业数据、ISM 和密歇根大学消费者信心,因为投资者开始在 12 月美联储会议前进行布局。然而,许多与美联储相关的利好因素已经反映在美元价格中,尤其是需要积极的劳动力市场意外来提振美元。此外,焦点还将放在加拿大劳动力数据、11 月全球 PMI 终值和瑞士 CPI 上。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。